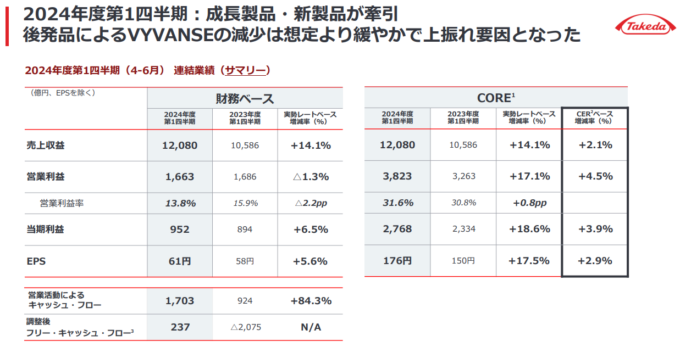

武田薬品工業(4502)が2025年3月期1Qの決算発表をしました。アナリスト予想を上回る好決算であり連結最終利益は前年同期比6.5%増の952億円となりました。通期計画の580億円に対する進捗率が164.2%とすでに上回っています。

・ 武田、4-6月期(1Q)最終は7%増益・通期計画を超過

武田薬品工業 <4502.T> [東証P] が7月31日大引け後(15:00)に決算(国際会計基準=IFRS)を発表。25年3月期第1四半期(4-6月)の連結最終利益は前年同期比6.5%増の952億円に伸び、通期計画の580億円に対する進捗率が164.2%とすでに上回り、さらに5年平均の38.6%も超えた。

直近3ヵ月の実績である4-6月期(1Q)の売上営業利益率は前年同期の15.9%→13.8%に低下した。

株探ニュース

【決算速報】武田薬品工業、1Q税引前136,604百万。アナリスト予想を上回る

武田薬品工業<4502>が7月31日に発表した2025年3月期第1四半期の税引前損益は136,604百万円、直近のIFISコンセンサス(54,091百万円)を上回る水準だった。

また同日発表された業績予想によると通期の税引前損益は前回予想を据え置き、4.2%増益の55,000百万円を予想、IFISコンセンサスを44%下回る水準となっている。

好決算の要因は、成長製品と新製品の売上が好調であっただけでなく、後発品によるVYVANSEの減少が想定より緩やかであったと説明があります。

円安による為替益も売上増、利益増に寄与しています。

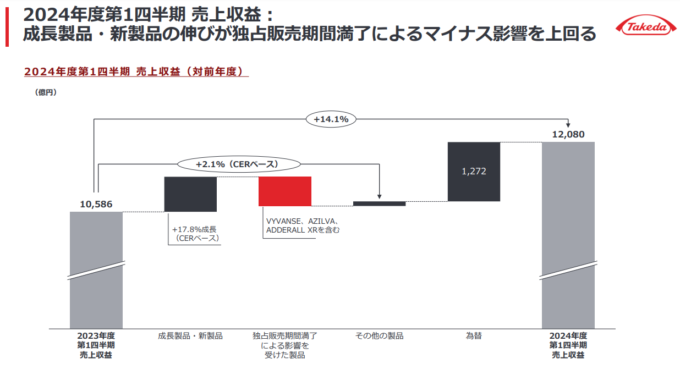

成長製品と新製品はプラス17.8%成長。バランスの取れたポートフォリオが武田薬品の強みであり、今後に期待できます。

現時点で上方修正しない理由として、主に以下の2点を挙げています。

• 後発品の供給増加が予想されるため、後発品によるVYVANSEの減少は今後数四半期で加速すると想定

• 複数の臨床第3相プログラム(TAK-279︓乾癬性関節炎、TAK-861︓ナルコレプシータイプ1、TAK-079︓免疫性血小板減少症)開始のため、研究開発費は下期に集中

ただし、1Qでアナリスト予想を大幅に上回る結果となったことから、今後の売上状況によって上方修正される可能性もあります。