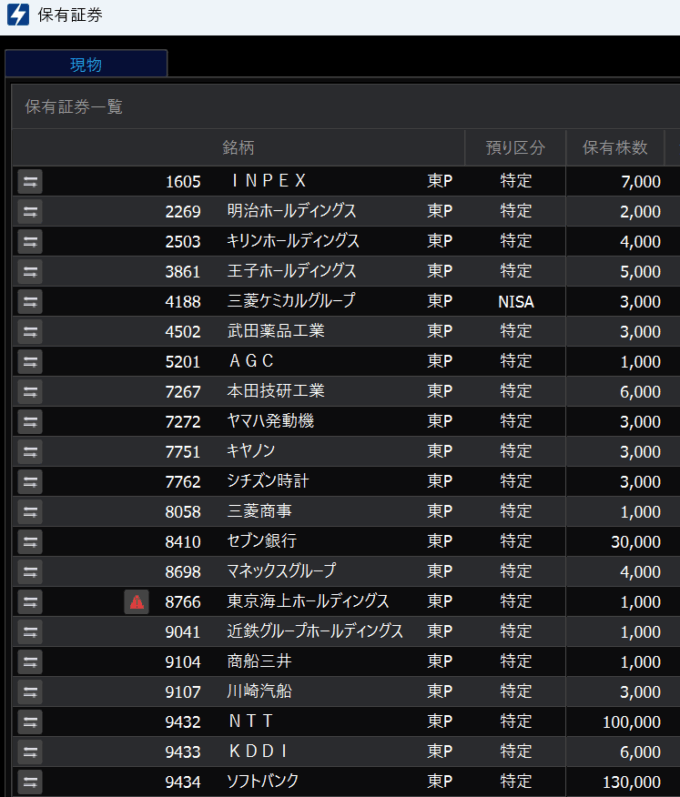

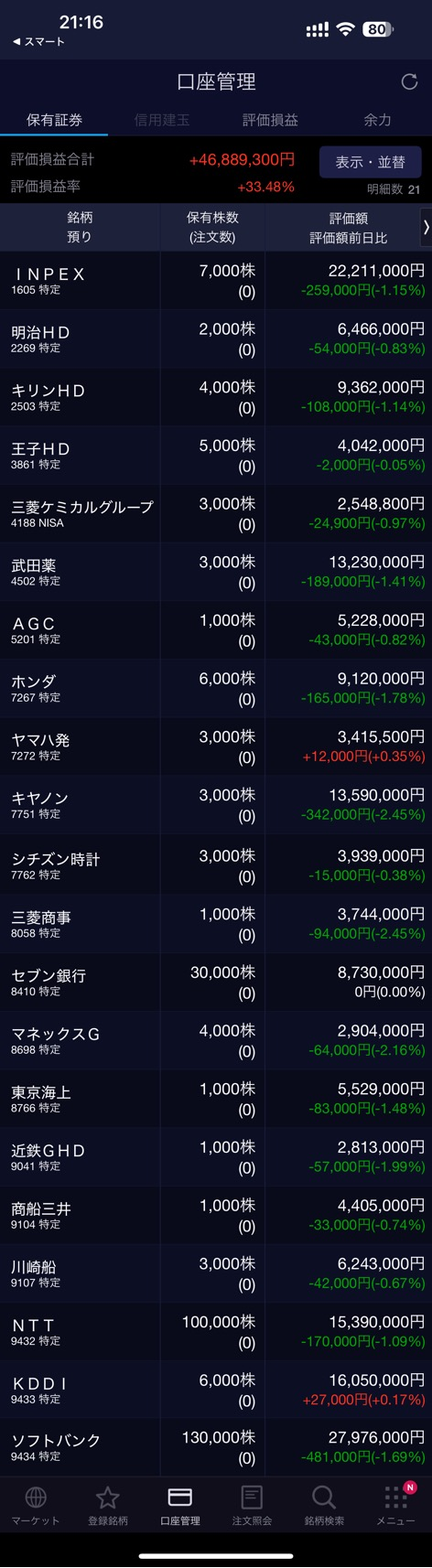

2025年12月6日現在の保有銘柄と保有株数です。

INPEX(1605)、明治HD(2269)、キリンHD(2503)、王子HD(3861)、三菱ケミカル G(4188)、武田薬品工業(4502)、AGC(5201)、ホンダ(7267)、ヤマハ発動機(7272)、キヤノン(7751)、シチズン時計(7762)、三菱商事(8058)、セブン銀行(8410)、マネックスG(8698)、東京海上HD(8766)、近鉄GHD(9041)、商船三井(9104)、川崎汽船(9107)、NTT(9432)、KDDI(9433)、ソフトバンク(9434)の合計21銘柄を保有中です。

ポートフォリオから除外:電通グループ (利益確定に感謝)

ポートフォリオへの追加:マネックスグループ、東京海上HD、近鉄GHD、商船三井

以下のようなイベント発生やその可能性を踏まえて、セクター分散と銘柄分散を行いました。

1. 日銀の利上げの可能性が高くなったこと

2. ロシアの侵略戦争が停戦になる可能性があること

3. 立憲民主党の質疑が発端となり、日中関係が悪化したこと

4. 日本維新の会が与党になったこと

5. 暗号資産の所得について、株式同様に一律20%の申告分離課税とする方向であること

近鉄GHD、マネックス、商船三井、東京海上HDへの投資

近鉄GHDへの投資理由

日本維新の会の公約の1つでもある副首都構想は、関西圏全体で大きな経済発展となる可能性があり、交通インフラの需要増(鉄道・観光輸送)、不動産・再開発の機会拡大、ホテル・レジャー事業の回復・成長など、副首都構想の恩恵を受ける可能性が高い関西地盤企業であると考えて1000株購入しました。

株主優待の拡充もあり、PER、PBR、EPSの観点からも買いと判断しました。しかし、近鉄GHDは有利子負債が大きいので、適切な返済を実行しなければ日銀の利上げは大きなマイナス要素であることは注意すべき点だと認識しています。

マネックスグループへの投資理由

確定事項でありませんが、暗号資産の所得について、株式や投資信託と同様に一律20%の申告分離課税とする方向であることが報道されました。

マネックスグループ(Coincheck)はSBI VC Tradeや楽天ウォレットより、銘柄多さ・アプリ利便性・多機能サービスで優位性があり、配当利回りも良かったので4000株買いました。

商船三井への投資理由

Bloombergの報道で、「商船三井は次期中期経営計画で、配当を維持または増額する累進配当の導入を検討している。業績変動の大きい海運業で配当の安定性を高め、長期投資家の定着を図る狙いがある」とありました。

当初の年間配当額は今期(26年3月期)に予定する1株当たり200円と同程度の水準になる可能性がある、とあり安定して高い配当利回りを得られるのなら良し!と判断しました。

また、商船三井の強みとして「世界最大級の船隊規模、エネルギー輸送の専門性、ドライバルク船の多様性、海洋・非海運事業の拡大」は魅力的な要素であるから以前から投資したかった銘柄でした。

東京海上HDへの投資理由

最大の理由は、最高の優良株に対して理不尽な大きな下落が発生したからです。SNSでも株式掲示板でも、以下の内容に関する間違った認識や情報が溢れたのは驚きました。

「1株5220円で自社株の株式公開買い付け(TOB)を行う。取得期間は20日から12月18日まで。11月18日の同社株終値に対し10%のディスカウントを適用した価格」

東京海上HDは最高の優良株だったので、人気があり配当利回りが低かった状態だったのですが11月20日~21日の安値水準は絶好の買い場でした。東京海上HDの強みとして、圧倒的な国際事業利益貢献、北米事業の超高収益性、国内生保の爆速成長、超強固な財務基盤などが挙げられます。もし、取得単価を下回れば買い増しを行いたいと思います。